- Jan 08 Fri 2021 23:00

賀 2021/01/08 開盤突破20%

- Jan 01 Fri 2021 08:43

2020/12/31美股收盤收益

- Jun 28 Wed 2017 22:54

IVV 2017/06月配息

iShares Core S&P 500 ETF

單股配息 $1.116979

- Jun 28 Wed 2017 22:50

VNQI 2017/06月配息

Vanguard Global ex-U.S. Real Estate ETF (VNQI)

單股配息 0.27800!!!!

- Jun 28 Wed 2017 22:48

VNQ 2017/6月配息

單股配息0.80100

直接買零股繼續利滾利!!!

- Jun 27 Tue 2017 22:40

Vanguard總體國際股票ETF〈VXUS〉 2017/06月的配息

Vanguard總體國際股票ETF VXUS配息總額0.556000

- Jun 07 Wed 2017 22:37

BND 2017/6月的配息

BLV單股 配息總額$0.172210.

直接用來購買零股以期達到利滾利的效益!!!

- Jun 07 Wed 2017 22:35

BLV 2017/6的配息

BLV單股 配息總額$0.293850.

直接用來購買零股以期達到利滾利的效益!!!

- Jun 02 Fri 2017 23:58

2017/06/02 投資組合重新調整

2017/06/02 投資組合重新調整

這一年半來的帳戶情形.

購買美股開始,一開始是由股債ETF和單股來組合..

中間轉換不同的ETF也是有過!

一直到今天為止,終於下定決心了就以股債不動產為三部分,

雖說上圖的獲利曲線是因為投資的重心都在美國地區才得到如此漂亮的曲線.

但有鑑於 台幣今年如此強勢上漲,和努力看完了{資產配置}這本書之後,

深深感覺到,資產除了要分配股債不動產之外,更要多國家投資,長期投資才不會因為一個國家的經濟產生問題導致整個資產的崩潰!

雖說看看之前自已的持股,似乎跟現在的配置是不同思考方向.

但是畢竟是一年半來的心得.

這次在於股和不動產的投資範圍就採用ETF協助我購買全世界

債的部分就持續投資在穩定的美國.

2017/06/02

最新持股清單

IVV (美國標普500ETF)

VXUS (Vanguard總體國際股票ETF)

BLV (Vanguard長期債券ETF)

BND (Vanguard總體債券市場ETF)

VNQ (Vanguard不動產投資信託ETF)

VNQI (Vanguard全球不含美國房地產ETF)

------------------------------------

投資比例就不寫出來了,每個人的情形想法不同,這無標準答案!

我這持股清單主要是把風險不要單壓在國家之上的做法.

這組合對美國股市的連動性

IVV當然是接近整個美國股市的指數,VXUS全世界股市對美股的連動性也由早些年前的0.5變成0.79了,畢竟地球村的發展,現在每個國家企業之間和美國的企業都是息息相關了.

BLV和BND對美國股市的連動性是-0.15和-0.1

VNQ和VNQI則是0.46和0.59.

上圖為這幾年度的投資效益.可以發現除了2015整體表現不佳之外,其他年度都會有某幾項表現優異,足以打消音表示不佳的損失項目,更在股債平衡的操作下,更容易達到低買高賣的策略.

比如說2013就會賣掉IVV的部分去購買BLV,然後2014得到BLV豐盛的獲利.

以上的組合再透過每年股債平衡,希望能讓我早日達到被動財富自由人生!!

- Dec 07 Wed 2016 01:12

2016/12 ETF配置 IVV BLV VNQ

(下列圖表IVV以SPY代替)

(圖一)

(圖二)

根據圖一可以看出 除了金融風暴那一年 股 不動產都是掉到谷底,但是債券卻是正成長,正當大家的投資損失36%以上的時候,投資規劃有加入債券的部分可以讓你只損失在20%內.

2009 2010 2014年不動產部分表現突出.

2013年時後債券部分雖然虧損,但是股票的部分可以讓整體投資是為正成長.

2015年整體上股債不動產都是普普的!

(圖二) 如果一開始在2008年投資10000元,根據圖二SPY和VNQ都會遇到-30%的狀況.但是經過8年,至今2016年SPY和VNQ的成長是勝過BLV的.但彼此差距也不大!

但是如果遵守每年一次的股債平衡方式.就能夠在每年某一檔是低點的時候賣高點的部份去逢低買進低點的部位!

案例圖三

以SPY 34% BLV33% VNQ33% 並且做每年資產平衡.

得到的報酬率會都比圖二中只單持任何一種的投報率還來的高!

總體而言

SPY-以美股最具代表的500大公司股票組成.

標普500的組成成份 http://www.cnyes.com/usastock/hotprice.aspx?page=hot&kind=sp500

https://www.moneydj.com/etf/x/Basic/Basic0003.xdjhtm?etfid=SPY

BLV-是保護資產避免慘跌,且每個月都會有穩定收入.

BLV的每月配息紀錄 https://dividata.com/stock/BLV/dividend

https://www.moneydj.com/etf/x/Basic/Basic0003.xdjhtm?etfid=BLV

Vanguard不動產投資信託ETF –VNQ 本身的特性很類似混合式證券,既有類似債券的固定收益,也有可以享受資本增值的可能。

https://www.moneydj.com/ETF/X/Basic/Basic0005.xdjhtm?etfid=VNQ

- Nov 01 Tue 2016 08:02

2016/11 11個月來的資產變化紀錄,以及2017的目標!

2016/01開始的投資計畫!!!

目前持股,一開始持有ETF和其他股票,最後還是決定精簡為ETF類型!

IVV:iShares核心標普500指數ETF

BLV:Vanguard長期債券ETF

GXC:SPDR標普中國指數ETF

JNK:SPDR巴克萊高收益債ETF

VNQ:Vanguard不動產投資信託ETF

VNQI:Vanguard全球不含美國房地產ETF

VDC:Vanguard必需性消費類股ETF

2017的目標!

目前都以指數型ETF為主,之後考慮將GXC和JNK轉換為MO.O做長期持有.

考慮MO.O的原因很簡單,長期穩定的股利成長,和基本面佳.

如果1995開始投資SPY.MO.O各10000元,並堅持將股利繼續投入購買當股.

經過了21年,

SPY 成長了7倍,平均年報酬率為9.39%.

MO成長了45倍,平均年報酬率為18097%.

O成長了32倍,平均年報酬率為17.41%.

- May 08 Sun 2016 22:48

20160508 更新持股名單

本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與作者無涉。

- Mar 18 Fri 2016 08:35

2016年3月持股

2016年3月持股

| 主要核心ETF | |

| IVV | 標普500 |

| VXUS | 非美全世界股 |

| BLV | 美國長期債券 |

| LQD | 美國優質公司債券 |

| VNQ | 美國REIT |

| VNQI | 非美國REIT |

| WIN | 美國西南部電信服務 |

| CSAL | 房地產投資信託 |

| HCP | 美國REIT投資標的為醫療保健物業 |

| EXC | 公共事業控股公司天然氣核電業務 |

| LVS | 金沙賭場 |

| JNK | SPDR巴克萊高收益債ETF |

| GSK | 藥廠 |

| NCH | 美國REIT投資標的為醫療保健 物業 |

- Jan 16 Sat 2016 01:08

2016 第一證券 十二支精選ETF - 滿足您更多元的投資組合

- Jan 13 Wed 2016 00:40

台灣股市+美股+ETF

- Jan 04 Mon 2016 08:39

戰爭為必要之惡?是否讓軍火商為你賺錢?

這部片是尼可拉斯凱吉主演的,

演一個軍火商的故事,相當諷刺又有趣。

尤其有一幕:

邊噴子彈邊冒出「喀噔、喀噔」的數錢聲...

我與團隊成員Stark的會面,

討論到有關軍火的問題,我們不禁好奇,

戰爭是否為必要之惡?

如果電影裡的軍火大亨這麼賺錢,那我們呢?

我們一般老百姓,

有沒有辦法享受軍火工業的利潤?

絕對是可以的,答案就在美國股市裡。

在美國,軍火商是上市公司,(賭場、菸草都有上市公司)

只要開個美股戶頭,就能買賣這些公司的股票。

這也是為什麼這麼多年來,

畢德歐夫不斷提醒讀者,

即使你還在台股中打滾,

也要擁有一個美股帳戶,以便不時之需。

台股量能低迷已經好幾年了,

陸股、港股、日股、歐股都漲翻天了。

政府官員還在被質問今天的量能會不會超過1200億新台幣。

全世界最大軍火販子--美國

我們來看看軍火的最大國,也就是美國。美國軍火公司除了自用之外,也將武器外銷全世界。

比方說,我們常聽到台灣新聞報導軍購案。

還有最近的葉門戰爭,

發動十國聯軍的沙烏地阿拉伯政府,

也向美國買了900億美金的武器。

世界各地的戰爭都有美國武器的影子。

因為客戶是政府的關係,所以賣出去的軍火,

不容易發生錢收不回來的問題。(美國政府總不能賴帳吧!)

所以軍火公司的營業額和現金流量都相當穩定。

軍火工業的進入門檻非常高。

因為不論是製造戰鬥機、研發新科技,都需要相當高的資本。

所以檯面上一直都是這些老牌公司在競爭,

很少看到新創公司。

(要開一家新的軍火公司絕對不是只有「有錢」兩個字就可以)

也因為資本高的緣故,一個國防專案,

不是由單獨一間公司獨立完成,

而是由好幾間公司合力完成。

如果是這樣,那這個產業應該和樂融融吧?

NO!這產業相當競爭,

大家都在爭最主要的合約,

那也是利潤最多的部分。

爭不到的廠商,就只能等著拿被轉包的副約而已了。

F-35戰鬥機製造商--Lockheed Martin

軍火產業中,這幾年備受矚目的,就是製造F-35戰鬥機的洛克希德馬丁(股票代碼:LMT)

F-35是F-22的低階輔助幾種,預計於2015年底正式服役。

主要用於近接支援、目標轟炸、防空截擊等任務。

並因此發展出三種版本:

包括採用傳統跑道起降的F-35A;

短距離起降/垂直起降的F-35B;

及作為航空母艦載機的F-35C。

(F-35也有配備最近很紅的頭盔顯示器喔)

隨著F-35陸續交機、即將正式服役,

它占洛克希德馬丁的營收比例越來越高:

2010年,還只有整體營收的12%,

到了2014年,已經占了整體營收的17%了,

還囊括航空業務營收的52%!

(資料來自2014年洛克希德馬丁年報)

公司的獲利也是年年上昇,

這樣驚人的獲利,當然帶動股價節節攀升,這兩年的漲幅更是大幅超越大盤。

可是當F-35成軍之後,洛克希德馬丁還能這麼長紅下去嗎?

這是值得觀察的地方。

他們自己在年報裡面也有寫明,

拓展海外業務,將是未來的重點。

而除了洛克希德馬丁的F-35之外,

美國其他的軍火公司也都有其代表作,

我們都不陌生。

像最近很熱門的阿帕契攻擊直升機,

就是波音集團(股票代碼:BA)旗下的子公司製造的。

還有黑鷹計劃這部電影的主角-黑鷹直升機,

就是由聯合技術公司(股票代碼:UTX)製造的。

還有設計愛國者飛彈防空系統的雷神公司(股票代碼:RTN)

和全球唯一有能力製造尼米茲超級航空母艦的

諾斯洛普.格拉曼公司(股票代碼:NOC)

等等。他們彼此都是合作又競爭的關係。

ishare也出了一支美國航太與國防工業指數ETF(股票代碼:ITA)

來追蹤這些軍火製造商的股價。

但這檔ETF的成交量相當小,只有10萬股上下。

所以要留意流動性的問題。

而且,美國國內削減軍備預算的聲浪一直沒有小過,

如果有心投資軍火工業的朋友,

也要注意這些言論的影響!

喜歡這篇文章的話請分享資訊給更多朋友知道,

謝謝你們的支持與愛護。

美股很遼闊,很多生活之外的產業,美股市場應有盡有。只要願意往外跨一步,就有更多投資的新選擇,踏出台股,看見全世界!

- Dec 24 Thu 2015 23:41

這種「房地產」風險低、費用低、變現快!連起薪低的年輕人都能買來投資

資料來源 : http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000050624&p=0

因為經營社群的關係,我可以了解許多投資人或年輕人的投資問題,知道他們對資產配置的迷思。

剛出社會的年輕人,資產少,通常在煩惱如何開源節流;

剛成家立業的青壯年人,或者有意結婚的情侶,手上可能有頭期款的預算,通常在苦思如何在自己的生活圈購置房地產;

職場老鳥或已經退休的老年人,能掌握的資金經常高達數百萬,通常在物色哪裡有好的投資標的。

不同年紀的人,但有共通的興趣:就是擴充自己的資產。不管幾歲,人們都渴望投資獲利。

大多數的台灣人,尤其是中年以上的族群,幾乎都對投資房地產感到安心,因為房地產看起來是長線必然獲利的投資產品,而且華人「有土斯有財」的觀念根深蒂固,對於有些人來說,房地產就是最好的投資工具,不管房價有多貴,未來都會更高。

房地產,如果是在日本這種長期人口負債結構的地方,或許不是好的投資標的;但在許多具備人口紅利的國家,房地產仍然是勝率相當高的投資標的,只是對於年輕人來說,還是單價太高,無法負擔的標的。

我長年研究國際總體經濟和金融商品投資,企圖找出最適合投資大眾的簡易投資組合,一種不管老中青哪個世代都適合的投資方式,不管是原物料、房地產、各國股市、債券、貴金屬、單一產業都可以運應的投資方式。

2009年過後,拜「指數化ETF」興起的風潮,適合投資大眾的簡易投資方式算是出現了,愈來越多人可以接觸到更多元、更方便的ETF產品。

(相關文章:台灣上班族,2015年一定要學會的投資工具!綠角告訴你,什麼是「ETF」 )

例如,以往投資房地產只能真的去買實體房地產;但透過房地產相關ETF,投資人可以間接持有房地產,房價上漲反應在股價上,房租收益則以股息的方式獲得。如果投資人想趁低油價投資消費產業,也可以透過指數化ETF來操作,把資金撒在多家較為優質的消費型企業,分散風險。如果投資人只想穩定收益,可以年年獲得大盤績效,打敗80%的專業經理人,那就透過指數化ETF,既簡單又高效率。

「指數化ETF」幾乎適合所有的投資人,而且可以解決大量資訊不對等的情況。以往投資人研究個股結構、閱讀許多財報、分析籌碼、搶內線消息、技術分析等事前準備,但指數化ETF可以完全解決這個問題,例如持有SPY,等於持有美國體質較良好的500大企業的股票,只要美國景氣好轉,S&P500上漲,SPY也會跟著上漲,投資人可以不看任何財報和內線消息,甚至不看技術分析和籌碼分析,就能獲得股市上漲的收益,完全避開較困難的選股,直接選擇產業或市場,對投資人來說更省事。

投資房地產也可以用ETF來操作,而且更適合年輕族群。一棟數百萬的房地產可能買不起,但將房地產切割成幾千塊錢的的證券股票,年輕人就買得起。自己的住宿問題,就用租屋的方式解決,投資房地產ETF獲得的股息,依然可以拿來繳房租,而且更能分散風險。因為投資一棟房地產,從交易到居住,有地段選擇、行政、稅務、修繕、管理、折舊等疑難雜症要處理,如果選錯標的,甚至可能虧錢收場;但投資房地產ETF,是把資金均勻地投資在物業管理公司,由專業的物業管理公司來經營房地產,效率更高,省了更多行政程序,簡易許多。如果擔心房地產前景不佳,或者急需用錢,要脫手房地產,在交易日上網就能脫手,也不用被房仲抽成,或者自己增添行政麻煩,交易效率遠高於實體房地產。更重要的是,幾乎所有人都能買得起!

老年人呢,人生可能經歷過數個完整的景氣循環,更適合多元化的ETF投資,尤其是SPY、QQQ、DIA等大盤ETF,持有它們等於握有美國最優質的企業,或者從產業面著手,消費產業、醫療產業、生技產業、公共事業、金融產業、科技產業等,選擇多樣化,又可以避開各股的資訊不對等風險,相當適合老年人。

(相關文章:地表CP值最高的投資!這一檔ETF裡的公司,你全都認識:FB、Google、StarBucks、Costco... )

在台灣,因為台灣金融法規仍然老舊,投資較佳且較低成本的ETF,必須透過美國的合法監管券商平台來操作,開戶程序較為複雜。但考量長遠的投資效益,透過監管嚴格的海外券商來操作ETF,可以直接投資資本市場更為健全的美國股市,投資成本更低,勝率更高,仍然是最理想的大眾投資方式。

投資是人生資產管理中最重要的區塊,讓財富增加,開源和節流是主流作法,但我認為開源遠勝過節流,因為維持一定生活品質的前提下,節流的效果有限,節流越做邊際效益越低。

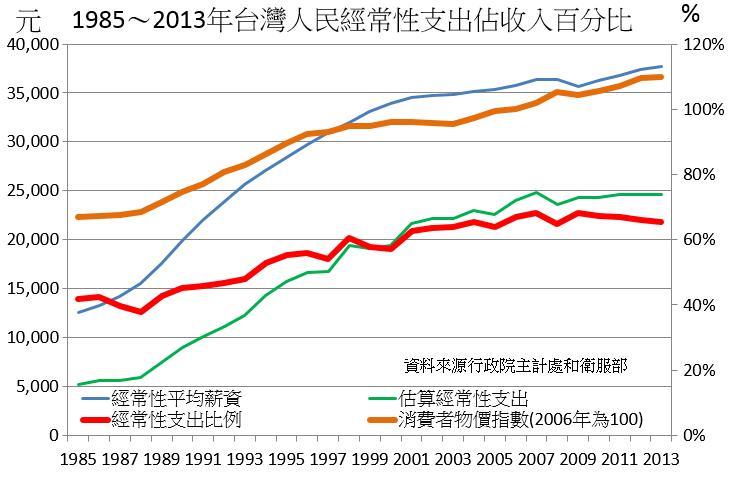

在台灣生活,主計處估計的經常性支出是65%左右,換句話說,能節省消費的空間是那35%,再節省下去,生活品質和舒適度是會明顯下降的。

但是開源就沒有明顯上限了,透過指數化ETF的操作模式,大部分的投資人經過簡單訓練或自行磨練後,都可以做到獲利的效果。舉例來說,你看到別人喝星巴克咖啡、買Nike球鞋、看迪士尼或華納的電影、吃必勝客或肯德基,你可以省下這些小確幸的花費,持有XLY這種非必須型消費的ETF,別人喝Starbucks,你當Starbucks的股東賺Starbucks的收益,何嘗不也是一種小確幸,不需要太多的技術和時間研究,就能達到開源的效果,而且不會嚴重犧牲你的生活品質。

資產管理是人生的重要課題,進入社會職場,自己要對自己的收入支出負責時,更能感受資產管理的重要性。沒有人天生喜歡壓抑自己的慾望,天天省錢過苦哈哈的日子,但增加額外收入肯定人人都愛。如果你對於增加額外收入的技巧還感到茫然,那不妨嘗試接觸美國指數化ETF投資,或許能更優化你的資產管理。

- Dec 12 Sat 2015 22:06

是真的!就算美國12月升息,你也不用怕全球股市因此倒地

來源網址 http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000049190&p=0

今年到底會不會升息的議題,持續擾動市場。儘管投資人已普遍預期美國聯準會 (Fed) 將於下週決議升息,但仍顯得焦慮不安。不過投資人應可放心,就算升息,也不代表美股牛市就此終結,全球股市也不會因而倒地。

媒體《CNNMoney》報導,部分專家認為利率不可能永處在目前水準, Fed 應早在 9 月時就升息,而不是把責任歸咎到中國大陸經濟放緩身上。另一方面,也有專家認為全球經濟仍風雨飄搖,此時考慮升息猶嫌過早。各方意見拉鋸,無怪乎市場如此緊張。

此外,由於美國前次升息已是 9 年多前的 2006 年 6 月 29 日,也就是說目前許多年輕的交易員根本沒經歷過財政緊縮的時代,因此也不曉得如何因應升息。

過去 30 年來,也沒像現在一樣拖這麼久還不升息。然而樂觀來看,歷史紀錄顯示過去當美國升息時,並沒有造成股市崩盤。當美國於 2006 年升息, S&P 500 與納斯達克指數於其後 2 年雖然走勢波動,不過仍雙雙上漲約 15% 。此外,美國基準利率在 1989 年 2 月至 1998 年 3 月間自 6.5% 上升至 9.75% ,而 S&P 500 指數同期也仍有 11% 的漲幅。

根據芝加哥商業交易所集團 (CME Group) 的 FedWatch 顯示, Fed 將於下週升息的機率為 83% 。

另外,也沒有人認為這次升息幅度與速度會像過去一樣, Fed 此前也多次對外澄清,將採趨漸進式升息,避免市場掀起波瀾。

根據 Fed 最近公布的利率預期點狀圖 (Dot Plot) 顯示,利率到明年底的中介預估值為 1.675% 、後年則升至 2.875% ,等下週 Fed 公布利率決策時會有更新的預估報告。然而,等到明後年時,現任部分 Fed 決策官員已不在任上,因此未來的利率走勢或仍有變數。

- Dec 04 Fri 2015 21:47

揭開基金公司暗黑的一面:為什麼我買基金賠錢,基金公司卻年年大賺?

前幾天有個年輕朋友阿嘉寫信給我,詢問剛進入職場的他,手上有幾萬塊錢的存款,應該要怎麼運用比較好?看到電視與公車上一堆基金廣告,是不是也能定時定額每月投入5000塊,放個幾年就能安心成家,累積財富了呢?

由於畢德歐夫不是賣基金的,更不是什麼基金股神。還是實話實說:「存款只有幾萬塊的年輕人,充實自己的本業,累積更多本金比較重要。」

今年十月,高盛關閉了旗下的「金磚四國」基金,親手為自己開創的金磚風潮畫上句號。這檔基金近五年來虧損了21%,造成投資人不小的損傷。這麼黯然的收場,讓當初鋪天蓋地的媒體報導額外諷刺。

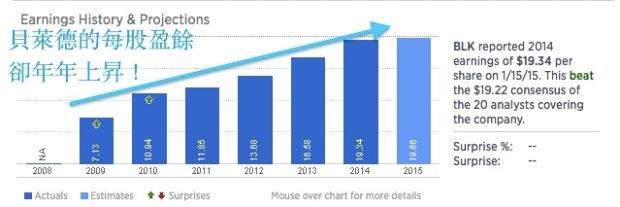

除了金磚四國之外,另一檔熱門基金貝萊德世界礦業基金,最近也是愁雲慘霧,近一年虧損了45%,將近一半:

但投資人賠了一半,基金公司卻沒有。貝萊德資產管理公司(股票代碼:BLK)不但沒賠, EPS還年年上升!賺的越來越多:

目前股價高達300多美金,表現十分亮眼:

為什麼EPS表現這麼好?基金虧損應該會讓新的投資者感到退卻才是!應該會越來越少人買基金才對呀!怎麼越賺越大?

不,因為我們大多數民眾工作就已經很忙了,搭捷運或公車時看到廣告,或隨意翻翻便利商店的財經雜誌,這樣就已經是極限了,哪來這麼多時間去研究投資啊?

這樣的結果就演變成兩個結果:

一、誰廣告打越大,越能吸到投資人的錢

二、給銀行通路的利潤越高,該銀行才會幫你用力推銷

也因此,基金投資人,小咖往往就是被犧牲的那隻小羊。不論基金賺不賺錢,基金公司都能穩穩地收管理費。台灣銀行業者賣的「主動型基金」內含成本很高,雖然美股ETF前輩綠角早已倡導多時,但目前多數投資朋友還是沒投資更划算的ETF。

基金公司到底有多賺錢?

畢德歐夫團隊成員Stark舉幾個親身例子給大家,每間基金公司都會舉辦年度(或季度)投資講座。講者有時是基金公司的分析師,有時是知名的基金經理人,有時,甚至由基金公司的董座親自出馬。

過去Stark在銀行業服務時,就常常陪VIP客戶參加這些講座。一方面是服務客戶,一方面也趁此吸收更多的投資話題。也因此,Stark也聽過很多投資界名人的演講。包括新興市場教父馬克‧墨比爾斯和貝萊德前台灣區負責人張凌雲。

這些講座不是人人都能參加,得要銀行指名的大戶才有資格。而且講座的地點毫不含糊,都是五星級大飯店,還會配上五星級飯店的餐點讓客戶享用。客戶入場需要花錢嗎?不,免費!這些統統都免費。

但一個年度(或季度)講座不是只有一場。一場講座只足夠「一家銀行的幾個區」參加。(大銀行下面有好幾個區,每個區下面又有好幾間分行,每間分行都會有幾位大戶被邀請。)在台灣,大家耳熟能詳的大型銀行就有好多家,所以,光台北市,這樣的講座一辦就有好幾場。如果加上台中、高雄的場子那又更多了。

再來,如果銀行理專對基金公司的貢獻度高(銀行就是基金公司的通路),基金公司也會招待理專們去高級度假村受訓(其實就是去玩)或招待高級餐會等等。能被邀請的理專不多,一家銀行只有幾十位。大銀行的一間「分行」就有約3~5位理專,所以能被邀請的都是賣很大的超業(編按:超級業務員)。

不管有沒有受到邀請,基金公司有時會募集新基金或辦一些活動。而新募集基金的保管銀行如果是某間銀行(比方說華南),那這間銀行的理專就需要背負額外的業績壓力,幫公司募集基金。

因為募到的金額越多,就表示保管銀行收進來的錢越多。這時候,只要銷售基金到特定門檻,理專就能拿到百貨公司禮券。以上都還不包含基金公司跟銀行通路的利潤分配。

這些龐大的開銷從哪裡來?

讀者看到這邊,會不會覺得開銷這麼多,到底從哪來的啊?是的,這些都是基金投資人埋單, 也就是基金公司的管理費。小戶們不見得能參加五星級飯店的名人投資講座,可是卻得跟大戶繳交一樣百分比的基金管理費。

這些內扣費用省下來會差多少呢?我們來作一個比較。先不要看本身就很慘的礦業和金磚領域,來看看經濟穩健復甦的全球最大資本市場美國。

我們挑選了市場上名聲顯赫的美股基金,包括摩根美國基金、富達美國基金、富蘭克林高成長基金、PIMCO美國股票增益基金跟知名ETF系列:iShares的S&P500 ETF(股票代碼:IVV),究竟,在近幾年都逐步上升的股市當中,基金和ETF鹿死誰手?

由下圖可以看到:

從2010年1月開始、到2015年11月25日收盤為止(基金淨值最新日期為11月25日),美股大盤S&P500指數漲了87.33%。這些知名基金的經理人也不負眾望,在這近六年的多頭時光中紛紛超越大盤,創下了94.84%~107.95%不等的報酬。可是iShares的ETF更優秀,績效達到111.42%,超越了這些最具規模的知名基金。

這就是管理費低廉的差異。這些大型基金的經理人一定非常優秀,才能讓五年來的績效超越大盤。但經理人選股再優秀,一扣掉內含的經理費、管理費後,到投資人手上的績效還不如一支被動式管理的ETF。

那麼,ETF跟基金間的管理費差了多少?

下圖是富達美國基金(A股)的管理費用,上限是1.5%:

而iShares S&P500 ETF IVV的費用呢?只有0.07%:

富達美國基金的管理費用,幾乎是IVV的20倍,0.07%和1.5%因為都很小,所以雖然相差20倍,大多數朋友卻沒什麼感覺。

但換個方式講好了,就是一杯40塊的7-11咖啡賣你800塊的意思。應該沒有人會買800元的7-11咖啡吧?但大多數人卻寧願投資貴20倍的主動式基金。

或許有朋友們覺得,100%跟110%差異不大,只差10%。但隨著我們年紀增長,財富會慢慢增加,投資本金一定會越來越大。如果我們配置100萬台幣在ETF-IVV上,五年下來,它就能比主動型基金幫我們多賺10萬塊。相當於一個普通上班族的年終獎金了。更不用說配置500萬台幣以上的人了。(別懷疑,只要有在銀行待過就知道,每月定時定額100萬以上的人確實存在,為數還不少)

而且,透過台灣的銀行業投資ETF,手續費也比美股券商高。下圖是花旗台灣銀行的投資ETF手續費率:

如果我的資產是10,000美金,又身為財富管理客戶。全部投入ETF的話手續費就是95塊美金,相當於3,000塊台幣。如果我的資產更高,超過100,000美金的話呢?由於手續費是用%計算,所以反而因為金額變高而更貴!100,000美金需要支付的手續費是650塊美金,相當於21,300塊台幣!

可是美股券商收費卻不是用百分比計算的。以全中文化的史考特券商(Scottrade)為例,不論投資多少金額,買賣只需要各付7塊美金。另外更便宜的IB、firstrade也早已全中文服務,以及TD Ameritrade也很多人在使用:

所以,一買一賣共需付14塊美金,相當於450台幣。用台灣的銀行投資美股ETF,就像拿美工刀對上機關槍一樣,資產累積注定輸一大截。

[快速結論]

投資就像開店,成本越高、獲利難度越高。除了追求更高獲利的同時,也要降低投資的成本才行。

本文獲作者授權轉載,原文在此

- Dec 04 Fri 2015 21:43

開了一個美國券商戶頭之後...買ETF能帶你上天堂,買美股卻是直通地獄

網址連結 http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000047324

原文請點此:http://goo.gl/ydMgkx

許多讀者朋友知道美國券商的妙用,它可以大幅擴增投資人可以使用的標的範圍。

但這些多出來的機會,是好是壞,那就不一定了。

假如投資人透過美國券商,想要做指數化投資。他會進入指數化投資的天堂。

美國是指數化投資工具發展最完整的國家。美國當地的ETF不僅可以囊括全球市場,也橫跨多種資產類別。

美國資產管理業者間的競爭,讓美國指數化投資工具的費用已經降到非常低的程度。譬如投資全美國股市的VTI,內扣總開銷是0.05%。萬分之五。台灣當地的股票型基金的經理費通常是1.5%。0.05%是1.5%的三十分之一。

30倍的費用差距有多大呢?就像一瓶可樂,標價20塊與標價600塊的分別。

大概不會有人願意去買一瓶600塊的可樂,但台灣有不少投資人持有1.5%經理費的基金,絲毫不以為意。

(投資高內扣費用的基金,就像每天買標價600塊的可樂來喝,然後說要投資致富。這恐怕有點難。買高貴的東西,是奢侈行為。是累積財富的首要障礙。)

而這些指數化投資工具,不少美國券商都有提供免費交易的服務。譬如 Charles Schwab有200支以上的ETF、 TD Ameritrade則有101支ETF可以免費交易。

對於指數化投資人,美國券商是通往天堂之路。在這裡,投資人可以利用這些工具很方便的組成自己的指數化投資組合。

但對於利用美國券商投資美股的人,美國券商是通往地獄之路。